土耳其税率 您想知道的这都有

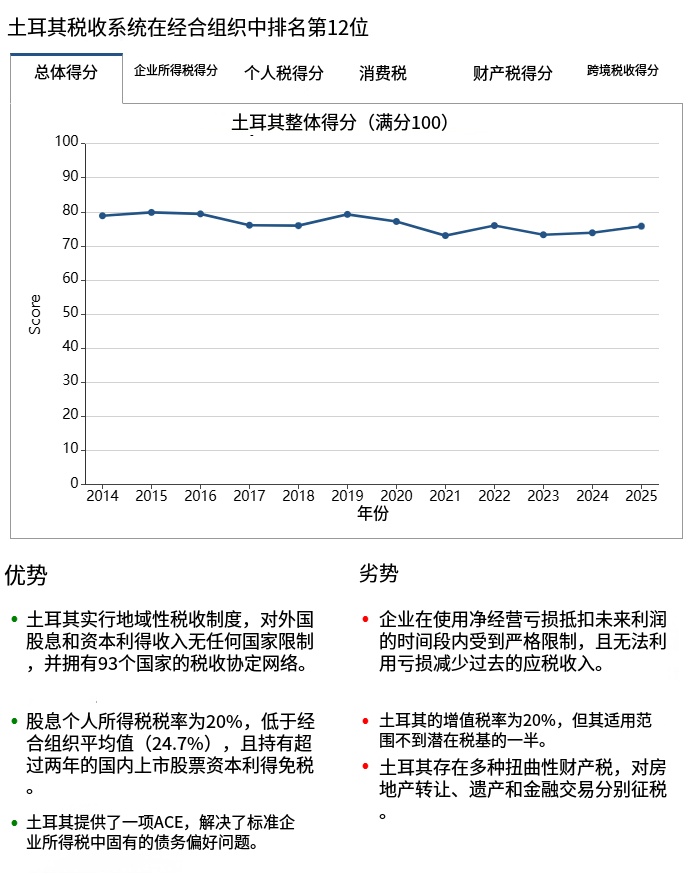

土耳其在2025年国际税收竞争力指数中排名第12位,与2024年的排名相同。

税务基金会的国际税收竞争力指数(ITCI)衡量了38个经合组织成员国的税收体系在多大程度上通过降低企业投资税负和通过结构完善的税法保持税收中立来促进竞争力。ITCI考虑了五大类共40多个变量:企业所得税、个人所得税、消费税、财产税和国际税收规则。

土耳其的税收取决于个人的税务身份、收入类型和拥有的财产类型。税务居民通常需就其全球收入(包括海外收入)纳税,而非居民仅需就其在土耳其境内的收入和财产纳税。

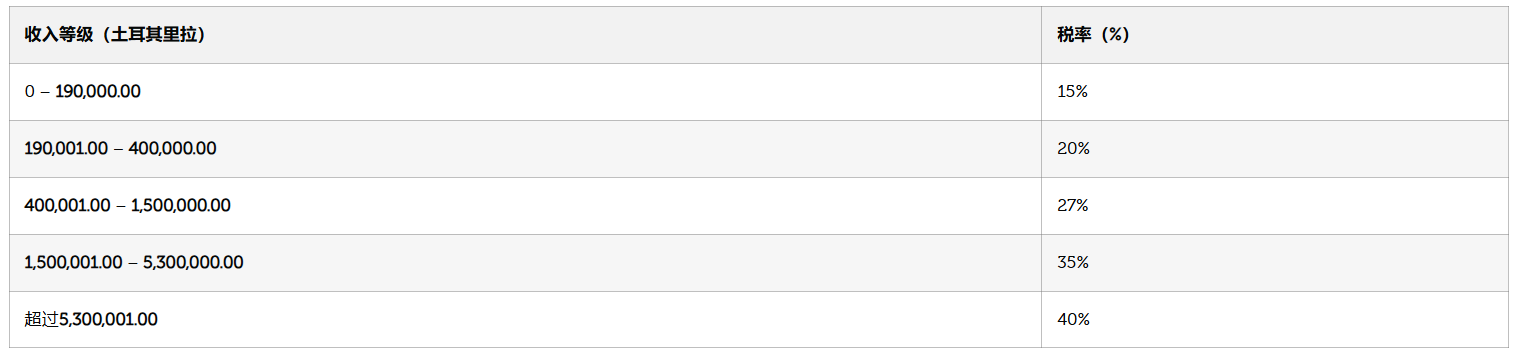

2026年,个人所得税税率为15%至40%,企业所得税税率为25%,针对新税务居民的特殊税收政策规定,其海外收入可享受长达20年的免税期。

如果您符合以下条件,则可能被视为土耳其税务居民:

在土耳其拥有永久居住地;

在一年内于土耳其停留超过 183 天。

然而,因教育、医疗、旅游或公务目的而暂时在土耳其停留的外国人,即使长期留在土耳其,也可能不被视为土耳其的税务居民。

非土耳其居民如果符合以下条件,仍可能需要在土耳其缴纳税款:

在土耳其拥有房产;

在土耳其注册的自有车辆或游艇;

从土耳其银行存款中收取利息;

在土耳其出租房产;

开展业务或赚取其他土耳其来源收入。

要符合资格,个人在过去三个日历年中不得是土耳其税务居民,并且必须满足其他法定条件。

该制度规定:

土耳其政府对境外收入实行长达20年的税收豁免。

遗产税和赠与税税率降至1%。

无需申报符合条件的海外收入。

在土耳其境内产生的收入,包括就业收入、商业利润、土耳其房产的租金收入以及土耳其公司的股息,仍按标准规则征税。

这些税率适用于就业收入、自雇收入、租金收入、资本收益和其他应税收入类别,但须遵守土耳其所得税法的规定。

关键考虑因素

就业收入、自雇收入、出租房产收入、资本收益和其他来源的收入一般都要缴纳所得税。

某些扣除项(例如教育支出、医疗支出和保险费)可以减少应税基数,前提是满足法定条件。

高收入者超过最高税率档次门槛的收入部分,将适用 40% 的最高边际税率。

如果需要进行年度申报,则通过工资预扣的所得税将抵免最终的年度纳税义务。

申报门槛、收入等级及相关参数会通过官方法规和附属条例定期更新。因此,所得税计算应始终以适用的收入年度和官方指南为准。

土耳其企业税率

在土耳其经营的企业实体须根据《企业所得税法》缴纳企业所得税。土耳其的标准企业所得税税率为25%。该税率适用于居民资本公司,包括有限责任公司(LLC)和股份公司(JSC),并涵盖其全球收入。

企业所得税要点:

一般企业所得税税率为25%。

应税收入包括企业经营收入、资本收益和其他来源的收入。

土耳其公司向非居民支付的股息需缴纳15% 的预提税,除非双重征税协定 (DTT) 另有规定。

特定金融机构和行业可享受特殊利率。

土耳其增值税

增值税(VAT)是土耳其最重要的间接税之一,适用于商品和服务的销售。

土耳其现行增值税税率:

标准增值税税率: 20%(适用于大多数商品和服务)

增值税优惠税率: 10%(适用于住宿服务等特定行业)

较低的增值税税率: 1%(适用于某些必需品,例如面粉、书籍和报纸)

某些商品和服务免征增值税,包括出口和国际运输。

土耳其特别消费税

特别消费税(ÖTV)适用于特定商品,并在增值税(VAT)之前征收。ÖTV 由《特别消费税法》及相关总统令管辖,并根据产品类别和特性采用不同的税率。

例如:

机动车辆:土耳其车辆税 (ÖTV) 税率根据发动机排量和其他车辆规格而有所不同,导致实际税负增加,加上增值税,会显著增加土耳其车辆的最终成本。

燃油产品: ÖTV 按每升固定法定金额征收,并定期进行调整。

烟草和酒精饮料:这些产品的增值税 (ÖTV) 由从价税和特定成分组合而成,具体取决于酒精含量和产品类型。

其他类别:某些奢侈品、电子烟和其他特定产品也属于特别消费税的征收范围。

由于 ÖTV 税率具有产品特定性且计算方法复杂,适用的税负应根据财政部和土耳其税务局发布的有关产品分类和立法规定来确定。

土耳其预扣税

根据土耳其税法,特定类型的付款需预扣所得税。适用的预扣税率取决于付款性质、收款人身份(居民或非居民)以及任何适用的双重征税协定。

支付给非居民的股息:通常需缴纳 15% 的预提税,但根据适用的条约,该税额可能会减少。

向非居民支付的利息:一般需缴纳 10% 的预提税,但可根据双重征税协定予以减免。

特许权使用费和类似的知识产权付款:通常需缴纳 20% 的预提税,但可享受税收协定减免。

向非居民服务提供商支付的专业和咨询服务费:一般需根据服务的性质和条约规定缴纳预提税。

预提税率和适用情况应始终根据相关法律、收款人的居住身份以及土耳其作为缔约方的任何双重征税协定的条款进行评估。

土耳其房产税

根据《房地产税法》(第1319号法律),土耳其的房产所有者需缴纳年度房产税。税率根据房产类型以及是否位于大都市区内而有所不同。

住宅物业:

税值的0.1%(标准市政当局)

大都市辖区内占0.2%

商业地产:

0.2%(标准市政当局)

大都市辖区内占0.4%

土地(地块):

0.3%(标准市政当局)

大都市辖区内占0.6%

房产税是根据市政当局确定的税收价值计算的,每年分两期缴纳。

土耳其印花税

根据《印花税法》(第488号法律),某些协议和官方文件需缴纳印花税。适用税率取决于文件的性质,可以按比例税率或固定金额计算。对于按比例征收的文件,税率最高可达0.948%,但须遵守法定上限。某些文件则需按年度重估税率缴纳固定金额的印花税。

如何在土耳其合法居住并成为该国纳税人?

普通旅游签证不允许你在土耳其停留超过六个月。要在土耳其长期居住,你需要居留许可、永久居留权或公民身份。

土耳其投资入籍计划允许投资者在6-8个月内获得土耳其护照。配偶和子女等家庭成员可以与投资者一同获得土耳其第二国籍。

通过向土耳其经济投资40万美元以上,国际化人士即可获得土耳其公民身份。目前有五种投资选择:

购买价值 40 万美元的房地产;

商业投资——50万美元起;

开设银行存款账户——最低存款额为 50 万美元;

购买政府债券——从 50 万美元起;

购买投资基金的股份——从 50 万美元起。

购买房地产是最受欢迎的投资选择。投资者在获得土耳其公民身份三年后即可收回投资房地产的资金。

土耳其房地产价格每年增长15%至25%,租金收入每年增长15%。这意味着投资者如果将房产出租三年,然后在出售时获得额外利润。

以上就是关于【土耳其税率 您想知道的这都有】的全部内容,收藏关注不迷路;如果想要了解更多关于土耳其移民的信息,欢迎免费咨询海尚出国移民专家。