新冠疫情在世界各地蔓延,加剧了全球经济的不确定性。去年全球各大股市反复熔断,金融理财产品不稳定性更加显现,相比之下,地产的稳健性、保值性成为了投资安全保障首选。

如今我们作为投资者以欧盟德国柏林为切入点,看看地产投资应该看准哪些市场要素。

多元化的经济体,技术导向型企业主导促进就业增长

作为欧盟市场最好的表现者柏林就是最好的例子——它不仅是欧洲最大经济体的首都,还是国际商务和创新之都。

德国的经济状况证明了自身对外部冲击具有高度的抵御能力,而柏林经济的年平均国民生产总值 (GDP) 增长率为 5.6%,自 2016 年以来已远远超过全国平均水平。

这座城市的多元化经济得益于大规模的公共服务、商业、知识密集型产业,相比于重度依赖银行业、出口制造业的城市地区,收到外部冲击的影响要小的多。

去年2021年在疫情影响下,柏林的 GDP 下降幅度仅为2.7%,预计在 2022 年底前就会实现反弹升至4.9%,再次领先德国其他主要城市。

2009 年以来,柏林已经创造了超过 420,000 个新工作岗位,失业率也从 2003 年的 20% 下降至 2019 年底的 7.5%。柏林的人均收入在 2009 年至 2017 年期间增长了 34%,增长率高于全国平均水平,反映出柏林的城市规模和转型。

高水平的教育、科研和创新是经济持续增长的关键

柏林是一个新兴之都,也是欧洲许多初创公司的起点站,占所有德国新兴就业岗位的 40%。2009年以来,柏林在基于技术的知识密集型商业服务领域已创造了20多万个新职位,令信息和通信技术的职位数量翻了一倍。

另一个买房要考虑的重要因素是当地市场如何吸引年轻的人才,这些人往往是租房主力军。

柏林拥有一流的学术环境,拥有多所世界知名大学,位居德国前十名。目前,在柏林的高等教育机构中工作,研究或学习的人总数超过 25 万,而在接下来的十年中这座城市有望发展成为欧洲领先的研究和技术创新中心,吸引着越来越多的人才。

拥有快速有效的疫情危机管理和弹性的经济

地产投资是一种长线投资,在持有房产期间处于一个稳定的社会环境是很重要的,那么这就需要政府有足够的稳定支撑,从而市场能承担危机和经济低迷的风险。

事实证明,德国是全球病毒大流行期间最安全的国家之一。由于采取了迅速有效的对策,迄今为止,每100万居民中死亡人数的比例是所有工业化国家中最低的。德国一流的医疗保健系统可以为每 10 万人口提供48 张ICU病床,每周可处理超过 100 万次新冠测试。远优于经合组织国家 (OECD) 平均只有 12 张病床的情形。

同时超过 98% 的德国人都有公共或私人健康保险,大大减少了低致死率疾病的患者。由于短暂而有效的封锁,以及庞大的财政计划(占欧洲的 50%),德国经济有望比全球大多数其他发达经济体更快地复苏。

人口增长是房价上涨的主要驱动力

柏林人口为 370 万,是欧盟人口最多的城市,并有望在 2030 年达到 400 万居民。自2009年以来,自然人口的正增长推动了这里的持续移民潮。

柏林是一个年轻的国际化城市,外籍人士广泛来自190多个国家,占总人口的 21%,而且新移民平均年龄在 35 岁以下。人口的持续增长和独居人口增加的趋势将继续对该市本已紧张的住屋库存量增加压力。

供不应求的房地产市场状况短期内很难改变

柏林近年来累计了至少86,000个房屋缺口,而经济和人口增长带来的房屋需求超过供给的状况至少要持续到 2030 年。在过去十年中,每年有 0.5% 的供给增长,而人口增长率是却是供给增长率的两倍。柏林的房屋空置率则从 2011 年的 3.5% 持续下降到 2019 年的 0.8%。

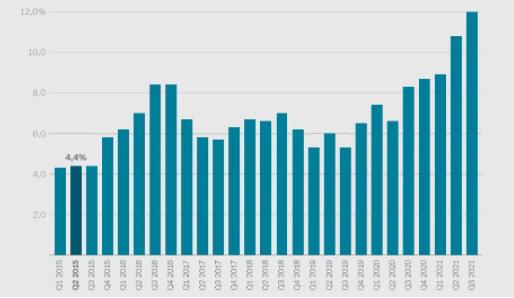

市场供不应求,加上经济蓬勃发展,会对房价和租金构成持续上升的压力。过去十年来柏林就是这种情况。从2011年到2021年,新建住宅和现楼的价格上涨了120%以上,租金也同样如此。

根据德国联邦统计局公寓和独栋别墅的价格与去年同期相比平均上涨了12%。这是自2000年以来,德国房地产价格最高的涨幅,在上一个季度(2021年第四季度)房价与去年同期相比也上涨了10.8%。 低利率、有限的生存空间、缺乏投资选择,尤其是对大投资者而言,以及强劲的经济长期以来一直推动着房地产繁荣。与此同时,木材、水泥、钢铁等昂贵的材料以及建筑行业的稀缺能力正在推高建筑价格。随着大流行和家庭办公室的趋势,农村地区对房地产的需求也越来越大。

低利率、有限的生存空间、缺乏投资选择,尤其是对大投资者而言,以及强劲的经济长期以来一直推动着房地产繁荣。与此同时,木材、水泥、钢铁等昂贵的材料以及建筑行业的稀缺能力正在推高建筑价格。随着大流行和家庭办公室的趋势,农村地区对房地产的需求也越来越大。

繁荣使经济学家感到震惊:德国经济研究所(DIW) 警告到,一些城市有房地产泡沫破裂的风险。经过十多年的价格上涨,研究所认为,未来几年柏林、慕尼黑、汉堡以及其他大城市和大学城都有可能出现“价格调整”(Preiskorrekturen)。研究员Konstantin Kholodilin表示,价格可能会下降,也有可能停滞不前。

同时,根据 DIW 的说法,区域范围内房地产泡沫的风险是可控的。总体来看,房产市场仍旧稳健,没有任何迹象表明价格泡沫破灭会对金融稳定构成威胁。未来,供需的缺口也会缩小。

在过去的几年里,关于房产泡沫的警告也一直出现—但价格一直在上涨。根据最新的市场报告显示,从 2010年到2022年,二手公寓的价格增加了85%,单户和两户住宅增加了75%。德国央行也认为市场过热:根据德国央行的计算,在越来越多的大城市,住宅物业的价格比基本面价值要高出10%-30%。

通过以上德国房产案例,对于海外投资有了部分了解,那么如何进行有效的合理投资成为了高净值群体思考的问题!

平常讲长期投资,而这背后的投资理念和逻辑基本上反应了大多数中国投资人的情况,“找个好时机,选个好资产”买进去,等着升值。

资产配置是一个基础,但是很多人很多连基本的“风险评估”的理念都没有,在这种“意识缺失”的情境下,很难选择或者做好资产配置。

有些人仍然投资还在消息,心血来潮的层面上,有钱见啥都是好的,看一个赚得多了,都容易冲动。

对于投资者来说,在对市场认知不是很清晰的情况下,首先要调整好心态,要有一个学习的心态,而不是看别人怎么有那么高的收益,我怎么没有呢?对于市场认知度不足的投资者来说,在投资这个行为上还是应该把大比例的资金放在比较稳健的产品上,一定要给自己的安全度最高的。

所以这才有了“三步走”方案。

有一个前提概念:如果是纯想投入金融资产的话,1000万可投资资产,才算是刚刚迈进高净值的门槛,可以做一些专业的资产配置哦。特别是如果是算上房产等其他资产,就是个中产阶级的水平,毕竟一线城市的房子也都差不多这个价。

高净值人群普遍受教育程度较高,大学本科及以上学历人群占比92.9%。高净值人群中有 16.1% 是“科技新贵”,在互联网和科技行业的风口赚到了人生中的第一桶金。

来自地产、建筑和金融行业的“老钱”一族依然是高净值人群聚集的领域,占比30.4%。这些人以企业主/ 企业高层管理者(38.0%)居多,其次是中层管理者(28.8%)。

以民营/ 私营(33.8%) 居多,国有控股(20.6%) 其次,外资(17.4%) 和国企(6.6%) 仅排在第四、第五位,说明当前人才跟着薪酬的市场机制而流动,企业性质的固有观念已被打破。

第一步:根据【风险偏好】+【风险承受能力】+【资金量】去确定一个投资组合,再调整。

第二步:根据市场情况,定期对组合进行调整。“当市场的有效性缺失,定价出现失衡时,就是我们赚钱的时候”,因此我们进行调仓再平衡的时间就是看准市场的“非有效”的时刻。当市场发生特殊情况时,动态调仓才能保证组合的内资产的相关性不发生很大变化,目的是确保组合。

第三步:就只需保持一种“持续复利”的投资心态,坐等时间的红利即可。

二、关于全球资产配置问题

高净值人士的境外资产配置仍然集中在储蓄和现金、股票和债券类产品等主流投资类别。而资产规模越大的高净值人士在境外资产配置越为分散。

目前资本市场上最常见的投资标的分为两大类:投资和投机。

在投资类下面有:

1.公司股票或股票型基金:因为公司股票可以给予投资者红利。这是我们购买股票的本质原因。美国的一位投资大师John Burr Williams曾经说过一段很有名的话:股票就是母鸡,红利(dividend)就是鸡蛋。言下之意是他从来不会去买一只不会下蛋的母鸡。

2. 政府和公司债券以及债券型基金:债券(如果是投资级别的)基本上可以保证本金(在绝大多数情况下),并且有利息收入。

3.存款:理由同上

4.房地产:租金收入就是房地产这只母鸡下的蛋。

运用相同的逻辑,也可以将一些投资标的归入“投机”类,比如一些另类投资数字币,红酒白酒等等。这些“投机”标的共同的特征是:标的本身没有内在回报(不下蛋),因此其估值很大程度上取决于市场的偏好程度。

高净值配置海外是先以欧美发达国家市场为主,也包括私募基金、对冲基金和VC、PE。

还有流动性也是重要的考虑方向,比如要求年化15%的回报、每年8%的现金收益、资产的50%以上还要保证半年内可流动,这想想就好了,不可能的。

三、海外资产配置中股票和债券以北美为例。 美国过去200多年股票政府债券现金的历史真实收益在过去200多年的任何时间段(不管是1年,2年,或者20年,30年),股票的收益总是最高的。但同时,股票的波动率(风险)也是最大的。

美国过去200多年股票政府债券现金的历史真实收益在过去200多年的任何时间段(不管是1年,2年,或者20年,30年),股票的收益总是最高的。但同时,股票的波动率(风险)也是最大的。

国内的情况不太一样,金融学教授就高净值人群的财富管理和需求给出了他的观点。认为,在实际的财富管理中,中国的高净值人士遇到的问题也不少,归结起来主要为两大类: 一是可配置的资产种类少。由于政策方面的限制,一些特殊种类的资产配置可选有限。

许多财富调研报告得出的结论大同小异,中国人的资产大部分配置在房地产上,导致资产配置不均衡。

在信息来源上面,高净值客户更偏向于听从周围或者专业人员的意见: 最后我们总结一下高净值客户的理财:

最后我们总结一下高净值客户的理财:

- 第一,对于自身风险有个提前的认知,在这之下多元的配置资产;

- 第二,重视理财的作用,配置较多的“投资类”(风险)资产,包括股票、债券及相应的基金;

- 第三,房产是高净值人群的重要配置,不过这一比例在逐步下降;

- 第四,高净值注重增值、价值观传承这些,同时有很多定制化的产品需求;

- 第五,会借鉴很多专业机构的建议。