随着民营企业加速布局欧洲市场,如何在复杂的国际税收规则中实现合规与税负优化的平衡,成为企业“走出去”的核心挑战之一。欧洲作为全球税收政策最成熟的区域之一,既提供了低税率国家的结构性优势,也面临严格的国际反避税监管。

意大利

意大利之所以受到外籍人士的青睐,不仅因为其文化和气候,还因为其税收优惠。 从表面上看,该国对个人和企业收入征收的税相对较高,尽管对外国人有税收优惠。

其中最著名的是其统一税制,允许富人对所有外国来源的收入缴纳固定金额的税款,无论收入多少。

年度固定费用最近已从之前的 100,000 欧元增加到 200,000 欧元。 该优惠最长可达 15 年,并且只对过去 10 年中至少有 9 年不是意大利税务居民的人开放。 考虑到统一税率的成本,只有高净值个人才对其感兴趣。

葡萄牙

由于生活成本飙升,税收优惠已成为葡萄牙的一个争议话题,而富裕的外国人的到来也在一定程度上加剧了生活成本的飙升。 即便如此,在 2023 年削减福利之后,葡萄牙政府现在又重新推出了针对外籍人士的税收减免政策(非习惯性居住地 2.0)。

Taxpatria 税务律师 Gregory Goossens 解释说:“葡萄牙实行 NHR 制度,允许你在葡萄牙居住长达 10 年,而且不用为外国收入缴纳太多税款。” 尤其吸引了大批退休人员,他们决定移居葡萄牙,并且无需为其外国养老金收入缴纳所得税。 对于那些在葡萄牙产生收入的人,特定活动可享受 20% 的优惠税率。

空壳公司

空壳公司“处于避税和逃税之间的灰色地带”,因为它们的存在就是为了逃避所得税。 以这种方式庇护资产的个人决定将自己的财富置于其控制的公司名下,而不是将其归类为个人收入。空壳公司的一个关键特征是它没有活跃的商业运作。 从公司提取的资金按正常税率征税,但纳税人可以将超额部分存放在控股公司。

在公司税率较低的国家,建立这样的结构尤其有利可图。 因此,有趣的国家是爱尔兰(12.5%)、匈牙利(9%)、保加利亚(10%)和塞浦路斯(12.5%)。 尽管经合组织一直在与成员国合作,以引入 15% 的全球最低企业税率,但这仅适用于收入超过 7.5 亿欧元的企业。 已有140多个国家签署该协议,但实施工作仍在进行中。

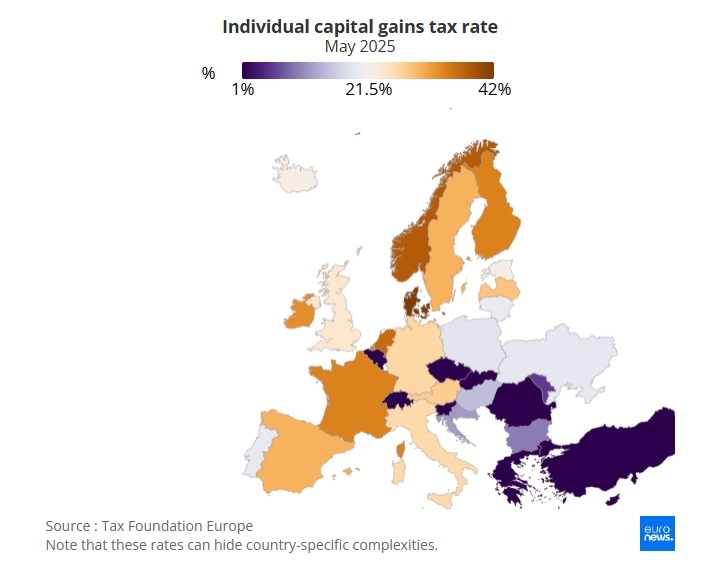

欧洲税务筹划,不能仅仅围绕一两种税率,而必须考虑一系列因素。 需要注意的费用包括个人和企业所得税、资本利得税、遗产税和财富税,以及社会保障费。

除了上面列出的地点之外,马耳他和摩纳哥等国家都可以被视为财政上有利的,但这完全取决于某人的收入性质。