根据CRS规定,参与国每年需进行一次金融账户信息交换。

整个流程大致遵循以下三步:

第一步:数据收集时间每年1月1日 至 12月31日金融机构会在这段时间内收集客户账户信息,包括:

a. 账户余额;

b. 收入情况;

c. 税务居民身份等相关资料。

第二步:申报时间次年5月31日前金融机构会将前一年收集到的信息,报送给客户所在国家的税务机关。

第三步:信息交换时间次年9月前后税务机关会在次年的9月左右,将这些信息交换至客户的税务居民国。

举个例子更清楚:如果你在2024年持有某个国家的金融账户,那么流程大概是这样的:

2024年1月~12月:金融机构收集你的账户信息;

2025年5月31日前:金融机构将数据报送至当地税务局;

2025年9月左右:税务局将信息交换至你的税务居民国家。

CRS本质—全球税务局的数据捕手

共同申报准则(Common Reporting Standard,简称CRS)是由经济合作与发展组织(OECD)制定的一套金融信息自动交换制度,旨在打击跨国逃税。

根据共同申报准则 (CRS),金融机构 (FI) 需要对其“账户持有人”进行尽职调查,账户持有人基本上是指在该金融机构拥有债务或股权的人。金融机构的构成主体多种多样(因此需承担相关义务),不仅包括银行,还包括公司,甚至信托。

为了获取共同汇报准则 (CRS) 申报所需的信息,金融机构通常必须在客户开户时获取相关信息。个人需要自行证明其居民身份。其他实体可能需要经历更为复杂的自行证明流程,才能确定其符合共同汇报准则 (CRS) 申报要求的身份。

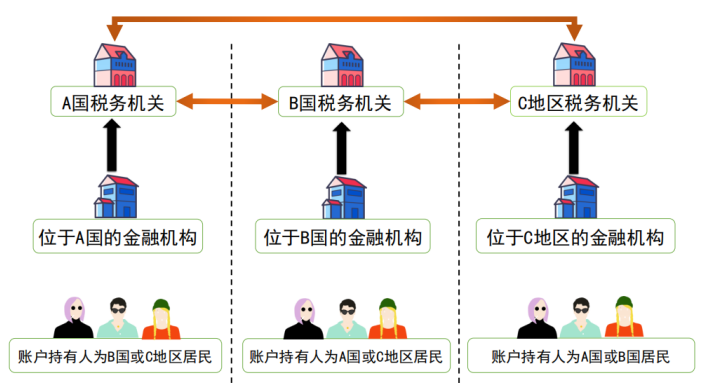

金融机构随后将收集到的信息报告给其所在司法管辖区的税务机关。如果任何被报告的“账户持有人”是已签署CRS的其他司法管辖区的税务居民,则其信息将在报告提交年度结束后九个月转发至该司法管辖区。

因此,CRS 设立了多个合规要求阶段。首先,公司需要确定其在 CRS 下的实体类型——分类阶段。然后,根据该分类,每个实体必须进行尽职调查——尽职调查阶段;如有必要,实体必须进行报告和/或自我认证——报告/自我认证阶段。

参与国家的金融机构需要收集非税务居民的账户信息,并定期上报给本国税务机关,防止税务居民利用离岸银行账户或其他金融工具逃避税务。截至目前,全球已有100多个国家地区签署加入CRS这张“数据天网”,包括香港、新加坡、瑞士等传统“财富安全港”。

需要注意的是,虽然美国美国并未签署CRS的多边协议,不被视为CRS成员,但是也通过了FATCA和其他双边协议参与了国际间的税务信息交换合作。

CRS常见问题解析

1、谁需要报告 ?

CRS 旨在确定您的税务居住地。它要求我们识别那些看似在其账户和产品持有国/司法管辖区之外的税务居民的客户。需要将相关信息报告给其当地税务机关,这些信息随后可能会与其税务居住地的税务机关共享。

2、我有境外护照仍常住国内,我的海外金融账户信息会交换回中国吗?

CRS信息交换的依据是税务居民身份,而非国籍。只要“税务居民”身份被识别为中国,即使拥有外国国籍,金融账户信息依然会被交换。

3、CRS认定的“金融账户”到底包括哪些?

存款账户:包括活期存款、定期存款、旅行支票、带有预存功能的信用卡等。

托管账户:是指客户将资产委托给金融机构进行管理和保管,金融机构按照客户的要求进行投资运作和资产保管的金融账户,例如股票、债券、基金等。

具有现金价值的保险合同或年金合同:例如分红储蓄保单等,因为这些具有一定的投资和现金积累功能。而纯粹的、无现金价值的消费型保险,如常规医疗保险、无分红功能的重疾险通常不包括在内。

投资实体中的股权或债权权益:包括私募投资基金的合伙权益和信托的受益权。

4、哪些资产不纳入 CRS 范围?

海外房产;海外珠宝、艺术品、豪车;直接持有的海外实体公司股权(不是通过金融机构持有)。

5、金融机构交换我的境外账户信息,会交换每一笔交易明细吗?

目前不会。CRS并不要求交换实时交易明细,而是每年一次交换上一年度的年终账户余额和收益总额等汇总信息(截止当年12月31日)。通常交换的信息主要包括:您的身份信息;您的账户余额;您的收入和付款信息;其他规定的信息。

6、利用BVI架构公司名义在境外开户理财,这个境外账户是否不会被报送?

依然会。如果该BVI公司没有实质经营,仅是以公司身份开户,即公司的主要收入来源是被动投资,则属于“消极非金融机构”,该公司账户信息最终也会被交换回该BVI公司的实控人所在国家。

比如,用BVI公司在新加坡等地金融机构开户,金融机构会进行“穿透”审查,一旦金融机构识别出公司的实际控制人是中国税收居民,继而通过CRS机制交换给税务机关。

以上就是关于【CRS多久交换一次 CRS常见问题解析】的全部内容,收藏关注不迷路;如果想要了解更多关于护照移民的信息,欢迎免费咨询海尚出国移民专家。