CRS涉税信息 常见问题解答

1、什么是CRS?

通用申报准则 (CRS) 是一项国际认可的标准,用于在不同税务管辖区之间自动交换金融账户信息。CRS 旨在发现并阻止税务管辖区的税务居民利用离岸银行和其他金融账户逃税。

CRS由G20倡导,目前已有121个国家签署,并承诺遵守CRS合规下自动交换信息的国际标准。值得注意的是,美国并未参与CRS,但拥有自己的税务申报机制FATCA,其收集和共享的信息类型与CRS类似。

2、谁需要根据 CRS 进行报告?

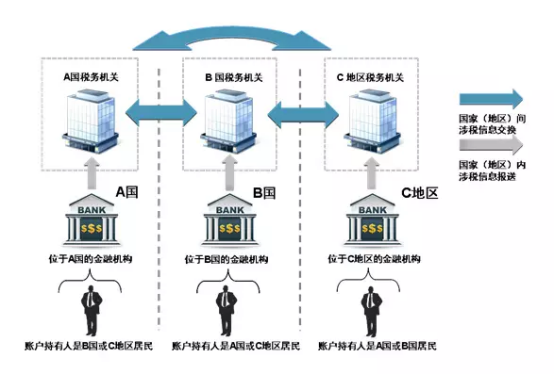

CRS 法规要求报告金融机构 (RFI) 确定其客户或账户的税务居住地。

根据 CRS 合规规则,RFI 必须识别所有在其账户或产品持有国或司法管辖区之外的税务居民客户,并向当地税务机关报告所需信息。

当地税务机关随后将与客户税务居民所在地的相关税务机关交换该信息。每个国家/地区都有各自的法律法规,规定需要报告哪些信息。

3、我国参与CRS涉税信息交换了吗?

2018年,我国第一次进行CRS信息交换;今年,我国税务机关已从CRS的信息交换信息收集阶段,已经切换为真真切切的税收征管模式。互联网+税务、大数据、人工智能、云计算、区块链等技术的融入,更是让税务机关的数据处理与分析能力大幅提升。

4、我一年内在多个国家居住、工作,如何判定自己是哪国税务居民?

每个致力于根据CRS自动交换信息的司法管辖区对税务居住地的定义可能有所不同。税务居住地由每个司法管辖区或国家的国内法决定。

确定您的税务居民身份也可能取决于个人或实体的具体情况。例如,可能存在这样的情况:某人根据多个司法管辖区的税务居民规则符合税务居民资格,因此在多个司法管辖区都是税务居民。

一般可以用“183天+生活中心”两步法来进行判断。第一步先计算天数--在该国是否住满183天。

5、CRS认定的“金融账户”到底包括哪些?证券、保险、基金在内吗?

CRS规定的“金融账户”涵盖范围相当广泛,主要包括以下四类:

(1)存款账户:包括活期存款、定期存款、旅行支票、带有预存功能的信用卡等。

(2)托管账户:是指客户将资产委托给金融机构进行管理和保管,金融机构按照客户的要求进行投资运作和资产保管的金融账户,例如股票、债券、基金等。

(3)具有现金价值的保险合同或年金合同:例如分红储蓄保单等,因为这些具有一定的投资和现金积累功能。而纯粹的、无现金价值的消费型保险,如常规医疗保险、无分红功能的重疾险通常不包括在内。

(4)投资实体中的股权或债权权益:包括私募投资基金的合伙权益和信托的受益权。

6、我的海外账户存款金额很少,不到100万美元,是不是就不用交换了?

依然会被交换。

CRS没有规定账户余额超过100万美元的账户信息才会被交换。只要金融机构确认账户持有人为境外税务居民,无论账户余额多少,都需纳入CRS交换范围。

7、我在BVI设一家公司,以该公司名义在境外开户理财,这个境外账户是否不会被报送?

依然会。

如果该BVI公司没有实质经营,仅是以公司身份开户,即公司的主要收入来源是被动投资(如股息、利息、租金等),则属于以下问题10讨论的“消极非金融机构”,该公司账户信息最终也会被交换回该BVI公司的实控人所在国家。

比如,在BVI或其他离岸地设立公司,并用该公司在新加坡等地金融机构开户,金融机构会进行“穿透”审查。它们会要求公司提供最终实际控制人的信息--包括姓名、地址、税收居民身份等。一旦金融机构识别出公司的实际控制人是中国税收居民,那么该公司的金融账户信息(包括账户余额、收入等)就会被报送至BVI税务机关,继而通过CRS机制交换给中国税务机关。

8、2026 年 1 月 1 日起生效的 CRS 主要变化有哪些?

经合组织于2023年底发布了新的指南,旨在要求金融机构收集更多信息并与管辖税务机关共享。这些澄清性修订包括:

纳入新的金融产品:存款账户的定义现已涵盖电子货币(e-money)和中央银行数字货币(CBDC)。根据《共同汇报标准》(CRS),为客户持有电子货币或CBDC的实体将被归类为存款机构,账户持有人应被归类为拥有特定电子货币产品账户。

扩大投资实体的定义:该定义现在包括投资加密资产的实体:

加密资产衍生品被视为金融资产;

某些资产既符合 CARF 规定的相关加密资产条件,又符合 CRS 规定的金融资产条件(例如以加密形式发行的股票),CRS 包含一项可选条款,如果此类信息已根据 CARF 报告,则可以关闭 CRS 规定的总收益报告。

新的报告要求:金融机构必须报告额外的数据元素,例如:

账户持有人是否提供了有效的自我证明。

如果该账户是联名持有,那么有多少人持有该账户?

该帐户是新帐户还是现有帐户。

账户类型(例如,存款账户、托管账户、现金价值保险合同或股权和债务利息)。

持有投资实体股权的报告人的角色,如控制人。

排除账户:临时用于公司设立或增资的资本出资账户现在被归类为排除账户,最长可达 12 个月,前提是采取了保障措施。

非营利实体:真正的非营利实体现在可以归类为非报告金融机构,但须符合条件并经税务机关核实。

以上就是关于【CRS涉税信息 常见问题解答】的全部内容,收藏关注不迷路;如果想要了解更多关于护照移民的信息,欢迎免费咨询海尚出国移民专家。