马耳他是位于地中海的一个群岛国家,20世纪80年代中期,马耳他转型成为一个繁荣的经济中心。国际社会开始将马耳他视为一个极具吸引力的货运中转站、金融中心和旅游目的地。制造业也持续扩张。大约在这个时候,马耳他开始表现出加入欧洲共同体的兴趣。马耳他最终于2004年5月加入欧盟(EU),并于几年后的2008年1月1日正式采用欧元(EUR)。马耳他首都为瓦莱塔,官方语言为马耳他语和英语。

马耳他金融服务业是增长最快的行业之一,利用了马耳他提供的许多关键属性,包括高技能劳动力、优质服务、能力、技术基础设施以及强大的立法和监管框架(包括税收效率)。

1、企业所得税(CIT)税率

总体企业所得税率(%) 35

2、企业所得税(CIT)到期日

企业所得税申报截止日期

会计期结束后九个月或评估年度后的 3 月 31 日(以较晚者为准)(但马耳他税务机关通常会在电子提交的情况下将此期限延长一到两个月)。

企业所得税最终付款到期日

与提交纳税申报表的截止日期一起(电子提交的延期不适用于纳税)。

企业所得税预计付款到期日

预缴税(暂缴税)通常每四个月缴纳一次:4月30日、8月31日和12月21日。但是,也有一些例外情况,例如税款缴纳截止日期可以延期。

3、个人所得税(PIT)税率

总体个人所得税税率(%) 35

4、个人所得税(PIT)到期日

PIT 退税截止日期

截止到相应日历年的六月底。

PIT 最终付款到期日

截止到相应日历年的六月底。

PIT 预计付款到期日

预缴税款(即没有预扣税款的情况)分为三期缴纳:4 月 30 日(20%)、8 月 31 日(30%)和 12 月 21 日(50%)。

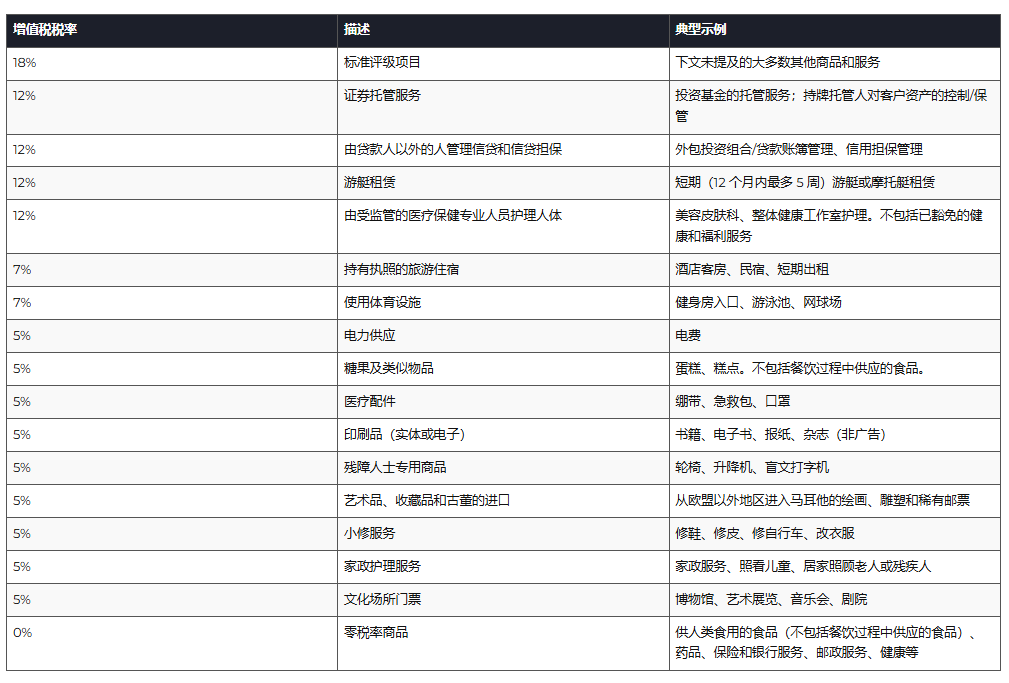

5、增值税(VAT)税率

标准增值税税率(%) 18

6、预扣税(WHT)税率

预扣税税率(%)(股息/利息/特许权使用费)

居民*:0 或 15 / 0 / 0;

非居民*: 0 / 0 / 0

7、净财富/价值税率

总体净财富/价值税率(%)

不适用

8、遗产税和赠与税税率

总体遗产税率(%)

继承某些应税资产时可能需要缴纳印花税。

总体赠与税率(%)

不适用

马耳他公司税制的特点

完全归集制度和可退还的税收抵免制度;

财政统一或税收合并;

名义利息扣除规则;

转换与税收有关的欧盟指令,包括反避税指令;

参与豁免制度和针对某些收入的额外豁免——例如来自合格专利的收入;

广泛且不断扩大的双重征税条约网络(目前包括近 70 项生效的双重征税条约);

利息、特许权使用费或股息的对外支付一般不征税;

通过处置马耳他公司股份而实现的资本收益通常不征税 ;

印花税豁免;

与就业有关的特别计划;

不征收财富税或资本税。

马耳他作为控股公司管辖区

在定义马耳他公司时,控股公司和贸易公司之间没有区别,然而,区别可能在于公司的目标。从马耳他税务的角度来看,马耳他公司的构成也是如此。马耳他作为控股公司管辖区的吸引力日益增强,因为使用马耳他控股公司可以实现税收优化,从而在国际税收筹划或税收优化方法中成为一种非常节税的工具。

在马耳他设立控股公司可能使客户有权享受退税,股息无需缴纳马耳他税,资本利得也无需缴纳马耳他税。

马耳他永久居留计划

房地产投资与相关政府贡献

1、租赁选项:

最低年租金为 14,000 欧元,并且政府资助 37,000 欧元;

2、房产购买选项:

价值至少 375,000 欧元,并且政府资助 37,000 欧元

政府行政费用

主申请人(包括配偶和未成年子女)6万欧元;

每增加一名成年受抚养人,需支付 7,500 欧元;

向马耳他非政府组织捐款2,000 欧元。

马耳他不仅是“欧洲税务天堂”,更是集欧盟身份、申根区通行便利、优质生活环境于一身的理想注册地。公司税率低至5%,双重征税协定覆盖广,再加上无外汇管制、资本自由汇出等优势,真的是跨境投资的首选!

以上就是关于【马耳他税率 欧盟低税身份红利全囊括】的全部内容,收藏关注不迷路;如果想要了解更多关于 马耳他移民 的信息,欢迎免费咨询海尚出国移民专家。