塞浦路斯共和国是位于东地中海的欧盟岛国,位于希腊东部、土耳其南部、以色列和黎巴嫩西部、埃及北部。塞浦路斯拥有开放的市场经济,服务业呈正增长态势,主要包括金融服务、旅游业和房地产。

1、企业所得税(CIT)税率

总体企业所得税率(%) 12.5

2、企业所得税(CIT)到期日

企业所得税申报截止日期

相关税务/日历年度之后的第二年 3 月 31 日。

企业所得税最终付款到期日

相关税务/日历年度的次年 8 月 1 日。

企业所得税预计付款到期日

应于相关税务/日历年度的 7 月 31 日和 12 月 31 日支付两笔等额分期付款。

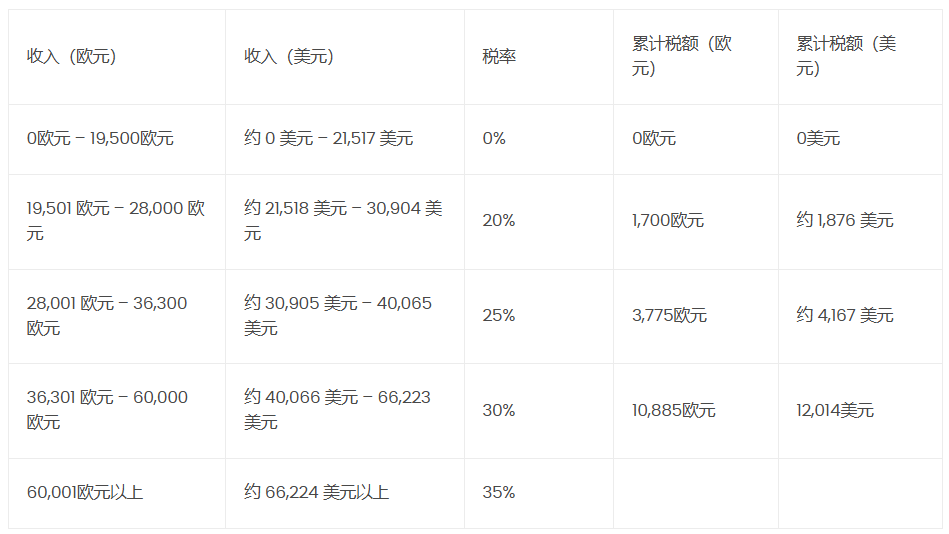

3、个人所得税(PIT)税率

总体个人所得税税率(%) 35

但是,您为其他类型的收入缴纳的税额可能会有所不同:

股息和利息:一般为 17%;某些塞浦路斯投资为 3%;

租金收入:个人所得税税率(0% - 35%,取决于总体应税收入)+ 2.25%;

资本收益收入:一般免税,但塞浦路斯不动产收益(如未缴纳个人所得税)可享受 20% 的所得税率。

注:塞浦路斯税务居民一生中可免税获得高达 85,430 欧元(约合 94,320 美元)的资本收益

公司所得税: 12.5%,适用于塞浦路斯公司。

4、个人所得税(PIT)到期日

PIT 退税截止日期

根据个人纳税人的状况而有所不同。

PIT 最终付款到期日

相关纳税年度的次年 8 月 1 日。

PIT 预计付款到期日

本纳税年度7月31日

5、增值税(VAT)税率

标准增值税税率(%) 19

部分商品和服务可享受优惠税率:

9% 增值税:住宿、餐饮、当地客运服务;

5% 增值税:食品、药品;

也适用于某些类型的新建房地产购买;

3% 增值税:书籍/杂志/报纸、清洁服务、艺术表演;

0%增值税:教育服务、医疗服务、金融服务。

6、预扣税(WHT)税率

预扣税税率(%)(股息/利息/特许权使用费)

居民企业:0/17(仅基于“被动”利益)/0;

非居民:0/0/10(仅限在塞浦路斯境内使用权利所获得的版税);

自 2022 年 12 月 31 日起(修订条款自 2025 年 4 月 16 日起生效),如果付款收款人是位于欧盟黑名单管辖区的关联公司,则可能适用更高的预扣税税率。

自 2026 年 1 月 1 日起,支付给位于低税管辖区的关联公司的股息可能适用更高的预扣税税率。

7、资本利得税(CGT)税率

企业资本利得税率(%) 20

个人资本利得税率(%)20

8、遗产税和赠与税税率

总体遗产税率(%)

不适用

总体赠与税率(%)

如果亲属不超过三级,则为零。

9、塞浦路斯的其他税种

房产税

与塞浦路斯房产相关的一些税种包括:

财产转让: 3% 至 8%,取决于价值

不适用于需缴纳增值税的房产购买;在某些情况下可能会更低,特别是在家庭成员或受托人之间转移时

抵押登记费: 1%

印花税: 0% 至 0.2%,取决于价值

没有年度房产税,因为众议院已于 2017 年废除了该税。

社会保障税

塞浦路斯有两种强制性社会保障税:

社会保险税:

员工: 8.8%,上限为 62,868 欧元(约合 69,414 美元)

自雇:16.6%

注:塞浦路斯个体经营者的社会保障税每五年增加一次,直至2039年达到20.4%

卫生保健:

员工:2.65%

注:也适用于退休人员和赚取某些类型被动收入的人

自雇人士:4%