希腊税务介绍综述

希腊实行的是属地税制,中央和地方两级课税制度,税收立法权和征收权集中在中央。 希腊税种主要分为三类: 收入所得税,主要为公司所得税和个人所得税; 房产/资产税,包括遗产税、房地产持有税等; 流转或消费税,包括增值税、房地产交易税、奢侈品消费税、烟酒特 别税、印花税等。

一、希腊税收制度

希腊的所得税是累进税率制,雇员或者经营者都需要支付。永久居民在希腊境内境外的所得都需要征税。每月雇主从雇员的工资里扣除所得税上缴给税务局。与欧盟大多数成员国一样,希腊的雇主需要从雇员处扣缴且自己添付一部分税款,缴纳为社会安全税。雇主承担的比例为工资的28.06%,雇员承担的比例为16%。免税情况,希腊对于以下所得免征税款:在雅典证券交易所交易股票所得的收益,舶和船舶运输所得的收益从希腊公司所得的分红;法律规定的家庭成员之间的业务转让的资产收益,减税情况,希腊对于以下所得减少税款:第一处居住用宅的抵押减少15%的税款,主要居所的租赁税最高减少到15%;对公共事业、宗教和其他组织的捐款强制征收的社会安全税。

二、希腊个人所得税

1 、税务居民

一般情况下,希腊税务居民的判定条件为任何连续12个月之内,在希腊实际停留的时间长短。

除此之外,另外一个重要的判断因素是纳税人的“切身利益”中心所在地。在考虑“切身利益”中心时,希腊税务局会参考的因素有:

是否拥有位于希腊的房产

国籍

社会保障登记,包括强制的和自愿的

子女就读的学校

家庭常住的国家

家庭通常度假的国家

2、 征收范围

任何在希腊取得收入的人都需要在希腊缴纳个人所得税。希腊的税务居民需要针对全球范围内的收入征税。

对于非税务居民,取得和在希腊就业相关的收入时,需要缴纳个人所得税。来源于海外的就业收入,不需要在希腊纳个人所得税。

3、 税率

个人所得税实行从8%到44%不等的阶梯累进税率。

从2020年1月1日之前,年收入1万欧元以下的纳税人个人所得税税率是22%。这个数字从2020年开始显著下调至9%。

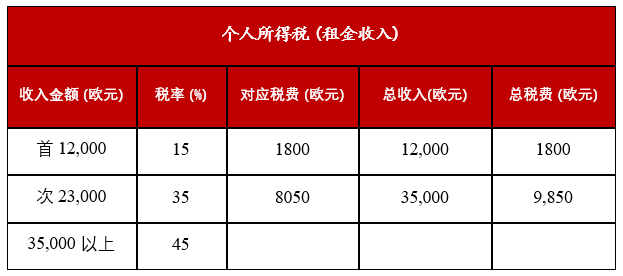

房租收入也列入劳动收入,一起计算个人所得税。但适用税率不同,从15%到45%。

除个人所得税之外,纳税人还需缴纳0%到10%不等的团结税。希腊原计划于2020年起取消团结税,但受疫情影响,取消日程可能进一步调整。

三、希腊企业所得税

1、公司税

所有的公司收入减去可抵扣费用剩余的是应该纳税的。可扣除费用被定义为公司利润的必要部分。税率是无论公司的大小和营业额的多少都是20%的年收入额。(备注:股息和股票的收入需单独纳税,并从总纳税额中扣除。 公司税在希腊很重要)

2、企业税

境外企业仅征收在希腊境内所获得的利润的税款。 2007年初企业所得税为25% 。从2010年开始,企业所得税每年按照 1% 的比例递减,到2015年将变成 20% 。

3、增值税

希腊的增值税区间为 4.5%-23% 。不属于任何特殊种类的商品的增值税为23% 。种类一商品的增值税为 13% ,种类二商品的增值税为4.5% 。希腊的部分岛屿上种类一商品的增值税可以减免为13%

4、股息

股息是就其价值的25%税率征税独立征税,而且不计入应纳税收入,如果母公司是希腊以外的公司并且在希腊拥有该子公司两年以上,免交股息税。

5、利息

所有贷款利息是独立征税。在希腊,个人和公司的利息所得税率都是10%。根据双重征税条约希腊公司支付利息给外国贷款人,可能要交纳的税款高达40%。但是有些利息是可以免税的,如外币存款利息,外国投资者拥有希腊的国库券和债券以及其派生出的其他利息所得(备注:大部分的利息税是可以减少到5%)

6、特许使用权

单独纳税并根据使用费25%纳税。向外国公司支付的特许权使用费根据双重纳税条约可能会征收0%或10%的税费。

7、资本利得税

除法律特殊规定外,希腊的资本利润按照企业所得统一征收。

8、代扣所得税

从2009年1月开始,希腊对公司分红征收10%的代扣所得税,除非该分红适用于《欧盟母公司—子公司指令》或者根据双边税收协定,分红可以享受更低的征税标准。 希腊投资移民者需要注意的是,代扣所得税也适用于利息和专利费,除非双边税收协定给予降低或免除,或者该费用适用于《欧盟利息和专利费指令》。

四、希腊房产相关税务

1、房产交易税

房产交易税是申请人购房时需要交纳的基本费用,其中购房者交VAT税费或者TT税费还是由房产获得建筑许可的时间来决定;

①TT税

2006年之前获得建筑许可的一手房或其它二手房,则需要缴纳3%的TT税以及转让税的3%(市政税);

②VAT税

2006年之后获得建筑许可的一手房需要支付24%的费用(VAT)。

2、年度房产税

海外人士在希腊居住生活,也需要支付年度房产税,其中收费标准根据房龄、地段、楼层等三个主要因素来决定。

3、市政税

希腊房产的交易税为房产价格(取客观价值及合同价格较高的一个)的3%,市政税则为交易税的3%。

4、资产利得税(收益税)

出售房产时,需要交纳资产收益税,如果房产买入价为10万欧,卖出价为15万欧,那么收益的5万欧需要纳税,而随着房产持有时间的增长,会有相应的税收优惠。

5、出租收益税

申请人的出租收益税根据出租收入来决定。

五、希腊其他税收

1、如果希腊公司向其国外的母公司支付特许使用费用,需遵守转让价格法规

避免双重征税条约:希腊已经同47个国家签订了避免双重纳税条约,包括欧盟成员国,美国等。这些条约,界定了收入征税,包括税率等,以避免不公平的双重征税。

2、别忘了外国人在希腊产生的个人收入是要在希腊纳税的

资本利得税/资本收购企业所得税纳税申报:股份制公司的资本收益和兼并所得税率为5%, 其他公司类型的税率为20%。税收是基于公司的公允价值和交易的价值计算的。此外注册新公司或者发售新股需要交纳1%的税金。(备注:对于新设兼并和合并在希腊有两种不同的的制度对股东征收税款。因为有时候交易是免税的。)

3、对于企业重组中的财产损失是不可以转让的 ( 转让定价)

希腊坚持独立交易原则。只有这些收入来源是来自欧盟成员国或者是签订合作协议国家的公司或者才会被减免。如果纳税人来自合作协议国家,通常纳税人需要提供一些文件证明不是私下交易

4、最近转移价格法规备受关注

进口关税:希腊海关和关税是根据商品的编码和编码系统来定的。关税是根据货物的形式,数量,型号等来征收的。